Hur kom jag till slutsatserna jag skrev om i Börsveckan? Vart tar kapitalet vägen och hur placerar vi själva? Jag ville köra en rejäl makrofinal här på bloggen. Den kommer här!

Källa: Fed St Louis

Tack alla ni som nu bidragit med över 50 tusen kronor! Om du gillar det jag skriver och filmar och vill uppmuntra mig att fortsätta, så stöd min insamling till SOS Barnbyar - den gör skillnad!

Isbergstekniken som analysmetod

”Nu ringer varningsklockorna inför nästa börsnedgång. Frågan är när det går från ett larmande läge till skarpt läge. Det finns en effektiv metod för att se vad som är på gång - studera pengarnas rörelsemönster.”, skriver vår duktige gästkrönikör @Gottodix i veckans nummer! pic.twitter.com/iXn6f7sXMa

— Gabriel Isskander (@GIsskander) 6 oktober 2018Det här är ett av det sista inlägget på sidan på ett bra tag, som jag skrev om häromdagen. Jag byter jobb och därför blir det inget bloggande och vloggande. Jag får se hur det blir med andra sociala medier och portföljen på Shareville. För min egen del har jag inget emot offentligheten men det beror ju även på hur det fungerar för min nya arbetsgivare. Det blir en vlogg till och så avslutande inlägg om vår portfölj samt möjligen något om investerar-SM där jag är med i välgörenhetsgruppen.

I och med att det är ett avslut ville jag göra det här inlägget lite annorlunda. I våras föreläste jag om min analysmetod på

Kvinnor investerar för framtiden. Ni som var där kommer att känna igen mycket av resonemangen därifrån. Det jag ville visa i den föreläsningen var hur jag konstant bearbetar med fakta, åsikter och information som sköljer över en. Det är lätt att fångas av enkelheten i en modell eller plocka upp någons goda råd men åtminstone för min del är det enda som fungerat hårt arbete. I det här inlägget tänkte jag så ärligt som möjligt ta den långa, oavkortade vägen, fram till den krönika jag skrev i Börsveckan nyligen, som återfinns här.

Analyserna som ligger bakom ens slutsatser syns inte alltid. För när jag skriver inlägg, särskilt åt andra, så är det en del av uppdraget att förenkla och sammanfatta. Det viktiga slutsatserna som går att agera på ska lyftas fram medan resonemang och underliggande fakta tonas ned. Journalistik påminner om författarnas isbergsteknik. Det mesta av innehållet ligger dolt under ytan.

Läsvärt om en variant på lågbetainvestering. Det är så imponerande nördigt att @MagnusDagel kan vara nätets bästa bloggare med sina återkommande eftertänksamma portföljer och branschgenomlysningar. Kul att det ryms även i professionell media.https://t.co/HFdxmhn3Dl

— Gottodix (@Gottodix) 3 oktober 2018 Krönikan till Börsveckan blev i mina ögon bra men kändes också rätt ytlig. Varför är det som jag påstår? Hur kan läsaren bedöma om jag bara sitter på en fikarast och skriver ned mina tankar eller om jag lagt en massa verkligt analysarbete för att komma till slutsatserna jag presenterar? Vad är det som gör just det jag valt ut viktigt? Det där är svåra frågor att brottas med både för den som skriver och den som läser. Journalister och analytiker är värda all heder för allt det osynliga arbete de lägger ned, som jag tidigare konstaterat. Det borde vi läsare belöna genom att välja bort klickmonstren till fördel för alla dem som verkligen försöker. Därför försöker jag lyfta fram goda journalistik och vassa analytiker särskilt i mitt twitterflöde. Ett exempel ovan.

Jag kan som bloggare vara lite friare i min ansats och det tänkte jag alltså utnyttja idag genom att guida er igenom hur en krönika som den till Börsveckan kommer till. I samma veva får ni mer av de argument jag har för min syn på börsen just nu.

Försök förstå inte överlista

En bärande tanke i allt mitt investerande är att efter förmåga försöka förstå vad det är som händer i bolag, ekonomin och på olika marknader. Det är väldigt sällan så att marknaden agerar helt impulsivt och irrationellt. Plötsliga rörelser eller långsamt uppblåsta bubblor kan framstå som idiotiska och känslostyrda men för det mesta är det någon form av iakttagelse eller faktum som ligger i botten. Dessa kan vara rätt eller fel och lätta eller svåra att förstå och kanske ibland genomskåda.

Alldeles för ofta hänfaller vi som investerare åt ett slags känslomässig spegling av händelser som vi väljer att tolka som irrationella. Det är vi själva, inte marknaden, som väger in annat än fakta när vi köper eller säljer enbart för att en aktie faller kraftigt i pris på en dålig nyhet. Först om vi har en uppfattningen om nyheten går den att prissätta. Många kraftiga impulser på börsen för tankarna till rysk roulette. Det är ganska låg sannolikhet att risken faller ut men om den gör det blir konsekvenserna stora.

Så fungerar ofta makrosignaler i ekonomin. Börsen går ned på oro i Kina, svaga italienska statsfinanser eller räntehöjningar i USA. Sedan blir det inte så mycket av de där händelserna och nedgångarna visade sig vara köplägen. Det är de dock bara fram till den gång det smäller. Det gäller att hela tiden orientera sig och hålla sin riskbedömning uppdaterad.

Förutsatt att du, som jag, försöker vara en skolboksinvesterare. För det finns andra sätt att investera också. Helt passivt med index har visat sig vara framgångsrikt för de flesta. En del koncentrerar sig enbart på att få bättre kunskap än andra om en viss typ av bolag eller ett visst bolag medan andra helt tittar på marknaden och försöker förstå aktiemarknaden utifrån att även den styrs av utbud och efterfrågan. Den är svårt att invända mot någons som har en medveten och beprövad strategi tänker jag.

Det jag alltid letar efter är information som av skäl jag kan begripa har prissatts felaktigt. Jag vill alltså identifiera en faktor som är underskattad, övergående eller som slagit bredare än den borde. När jag gör det försöker jag ha de där med rysk roulette i åtanke - hur vet jag om jag har fel? Jag vill ju inte binda mig vid masten på ett sjunkande skepp. När det blir bra har jag hittat en tillgång som jag har ett enkelt case om varför den ska stiga i värde. Vid den tidpunkten är det bara en spets som syns på isbergets topp.

Ett bra exempel på både när det går bra och dåligt var att jag både förra året och i år letat efter en tillgång som gynnas av stigande tyska räntor. Det blev en succé i

Commerzbank under 2017 men gick helt fel i år. Det gick dock fel för att det jag trodde skulle hända inte hände. Europeiska räntor steg inte i år och euron försvagades. På ett plan är det där ett "bra fel" i mina ögon. Det är bra i den meningen att jag resonerat rätt om vad som driver värdet i Commerzbank. Det har gjort det enklare att fatta nya beslut kring det innehavet. Jag har inte agerat i blindo.

Resonemanget är för övrigt applicerbart även på bolagsnivå - häromdagen rasade våra Norsk Hydro på att bolaget stängt en nybyggd fabrik i Brasilien. Nyheten verkade mycket underlig. Fabriken var ju godkänd av brasilianska myndigheter och det spill av nedsmutsat regnvatten bolaget gjort sig skyldig till föreföll vara färdigutrett.

Jag läste allt jag kunde om det där och blev ganska övertygad om att det borde lösa sig. Tillräckligt för att inte sälja våra aktier men inte tillräckligt för att öka (däremot köpte jag aktien i Investerar-SM). Hade jag haft fel hade utvecklingen kunnat bli betydligt sämre. För Brasilien står för en tredjedel av Norsk Hydros rörelseresultat. Det jobb jag la ner där mynnade alltså ut i att jag ändå missade en chans att köpa på en nedgång. Jag vågade helt enkelt inte ta risken i det fallet. Ett misstag den gången visade det sig. Möjligen skulle jag varit modigare men jag begränsades också av att vi redan ligger tungt i Norsk Hydro. Så där kan resonemanget gå. Fram och tillbaka. Väga det ena mot det andra.

Krönikan till Börsveckan är ett bra exempel på det där sökandet efter case.

Var ska jag rikta sökarljuset

Jag skriver i krönikan att jag är mer orolig för räntor och kapitalflöden än för en bred konjunkturnedgång. Varför då? Det beror på att obalanserna i det som brukar kallas den reala ekonomin inte är tillräckligt stora för att slå isär den världsbild som både börs, beslutsfattare och bolag agerar utifrån. Jag brukar använda bilden ovan som en tankehjälp. Den visar några faktorer som påverkar utbud och efterfrågan i ekonomin (det som tillsammans blir den reala ekonomin). Sedan visar den också hävstången som ges av att belåningen via bankerna ökar och minskar (den finansiella ekonomin).

Det jag tror den här gången är att det skeende vi är inne i har att göra med förändringar av förväntningar i den finansiella ekonomin. Uttryckt i klarspråk kapitalflöden och ränteantaganden är det som kommer att påverka börsen inte utvecklingen i den reala ekonomin.

Källa: TradingEconomicsOm jag ska illustrera hur jag tänker är följande några nedslag på vägen. Skillnaden mellan faktisk BNP och långsiktigt hållbar, utbudsgapen, har i allt fler ekonomier skiftat från minus till plus. Världen går alltså på högvarv. Samtidigt har många men långt ifrån alla inköpschefsindex vikt nedåt om än från höga nivåer. Räntor stiger, stimulanser minskar, det är ont om arbetskraft även om lönerna inte stiger nämnvärt. Konsumtionen både den privata och offentliga går starkt men har varit driven av ökad skuldsättning. Råvarupriser, som olja, har återhämtat sig. Fraktpriser, som baltic dry index, är tillbaka på rimliga nivåer. Kina ser osäkert ut, Europa har en förbluffande svag högkonjunktur och USA en dopat urstark. Många dollarberoende och oljeimporterande tillväxtländer har det allt tuffare.

Det börjar därför bli svårt att se uppsidan i världsekonomin på lite sikt. Senaste i raden att komma till den slutsatsen var OECD, som ser framför sig en hälsosam global tillväxt som dock passerat toppen för den här cykeln. Det wild card som finns kvar att spela ut är att många år av låga investeringar och en pågående digitalisering är faktorer ekonomerna underskattat.

Den optimistiske kan i det se en ny superkonjunktur byggd på billigt kapital och en omställning där vi i många branscher, som handeln, sett mer av den gamla ekonomins problem än den nyas möjligheter. Så kan det vara även om det alltid klingar oroande att säga att det är annorlunda den här gången. En nykter bild är väl att det går bra men att vi egentligen inte vet hur länge och att nu har risken för den otäcka överraskningen ökat.

Det där som ett resonemang för att ringa in var jag ska koncentrera mina analyser. Det finns många trådar att dra i och nya fakta får visa vad som är värt besväret. Här och nu tycker jag ovanstående bild av några (inte helt jämförbara) inköpschefsindex ger en tydlig bild.

Good Morning from #Germany where the transatlantic yield gap keeps widening. The yield premium of 2y US Treasuries over German bunds rises to 335bps, hits highest since 1988, spurred by the prospect that the Fed will lift interest rates today and another time in Dec. pic.twitter.com/jAcOI4xMVK

— Holger Zschaepitz (@Schuldensuehner) 26 september 2018

Den ena obalansen som är värd besväret är den mellan USA och Europa. USA har en konjunktur som åtminstone knappast kan accelerera från nuvarande höga nivå. Europa har istället en inhemskt lika uppdelad ekonomisk utveckling. I norr, med Tyskland i centrum, har ekonomin möjligen redan överhettats medan den i söder fortsatt har risker och outnyttjade resurser som gör fortsatta stimulanser nödvändiga.

#Italy 5y default probability jumps to almost 21% as Deputy PM Luigi Di Maio said the Italian government will not retreat by even a “millimeter” from its 2.4% budget deficit target. pic.twitter.com/Fl1RiVYgam

— Holger Zschaepitz (@Schuldensuehner) 2 oktober 2018

Italien och Brexit är de mest akuta riskerna men där har sannolikt ECB lagt mycket tid på att förbereda sig om det går fel. Det kan förstås gå så fel att de inte ens med goda förberedelser kan hantera det. För min del tror jag dock det finns mer stimulanser att sätta in om de där riskerna trillar in. Det är något av en känd okänd faktor. Det vill säga något alla redan sett och planerar för. Det brukar inte bli lika farligt.

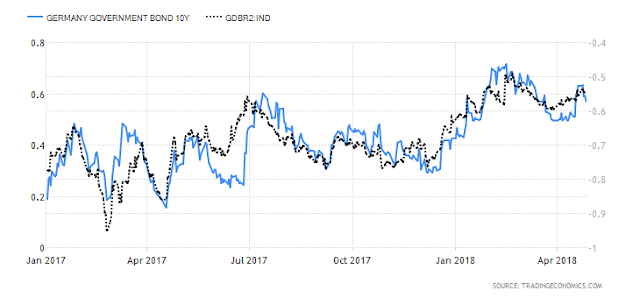

En svårare nöt kan vara om vi ska gå över i en normalisering av ekonomin i Europa eller om vi till slut till och med tvingas in i den. För när ränteskillnaden mellan Tyskland och USA ligger på nivåer som inte setts på tre decennier, så är det förstås något att hålla ett öga på. Under ytan där finns också euron och kronans utveckling. Skulle europeiska räntor röra sig uppåt, så kan det innebära att Riksbanken släpper upp både räntor och kronan mer än vi tror just nu.

Slowdown in China continues....

h/t @MacroOps pic.twitter.com/GrrTjiAi9c

— Fredrik Wilkens (@villatoca) 30 september 2018 Nästa obalans är att kineserna själva men även USA:s alltmer aggressiva handelspolitik har tvingat in Kina i en obehaglig förnyad skulddriven industriexpansion. Nu är Kina precis där landet inte ville vara med snabba skuldökningar som främst går till investeringar i olönsamma statliga bolag, som i sin tur mer använder pengarna till spekulation och skuggutlåning än till verkliga och framför allt produktiva investeringar.

Beijing axes coal and steel production curbs https://t.co/e02HHKp0Pn

— Financial Times (@FinancialTimes) 1 oktober 2018 Kina försökte ju ställa om mot en mer konsumtions- och tjänstedriven ekonomi men istället har nu till exempel subventioner till stål, aluminum och kol ökat. För övrigt en bra illustration av att enpartistater inte alls är bra för miljön (vilket förvirrat ibland påstås om Kina).

JPMorgan says emerging markets may rally up to 15% in six months https://t.co/N85fLAdRhP pic.twitter.com/VOxPNoPMhb

— Bloomberg Markets (@markets) 4 oktober 2018En annan effekt av att USA nu aktivt försöker förstärka obalanserna mot Kina och inte har något emot dem som uppstår mot Europa är att dollarn blir för stark för världsekonomin. Det pressar många tillväxtländer. Särskilt de som även importerar olja, som för en gångs skull stiger samtidigt som dollarn stärks. Lägg till faktorn att Kina skulle bromsa in och det kan knappast vara långt borta med en skuldkris inte bara i en del tillväxtländer utan möjligen än mer problematiskt bland bolag med höga dollarlån i de länderna.

Varför skulle det sistnämnda vara så problematiskt då? Jo, för att mycket av tillväxten i investeringar och konsumtion som inte bara berott på stigande marginaler utan faktiskt på ökade försäljningsvolymer kommer från tillväxtekonomierna. Precis just nu ligger mycket fokus på USA men tänk bara lite tillbaka på alla bolag som pekat ut nya marknader, inte minst Kina, som den viktigaste faktorn i sina tillväxtcase. Där finns en smitta som kan hitta tillbaka till börser även på mogna marknader.

Nu lät jag negativ. Det är jag inte när det gäller konjunkturen på kort sikt. Världsekonomin har varit och är oerhört stimulerad. Det kan inte finnas mycket mer att hämta den vägen. I realiteten närmar sig många resurser ett åtminstone högt kapacitetsutnyttjande. Det märks på oljepriset. Det syns på arbetslösheten även om lönetillväxten är låg.

Det finns, som jag ser det, helt enkelt ingen kraft som lyfter världsekonomin ett helt steg till. Däremot finns det inte heller någon avgörande stark brist. Kapital är billigt med realräntor som är låga och lönetrycket uppåt från arbetskraften är fortsatt svagt.

Frågan är dock vad som ska höja konjunkturen väsentligt. I en normal återhämtning är det att finansieringen av ekonomin förbättras. Riskviljan ökar, långivningen tar fart, investeringar och konsumtion driver på efterfrågan till dess att utbudet sätter stopp.

Det är helt enkelt en miljö på börsen som inte kommer att drivas av den reala ekonomin utan av förändringar i finansieringen. Problemen kommer, när de kommer, att bli mindre tillgängligt kapital inte som är det vanliga i konjunkturuppgång mer kapital via ökad skuldsättning. Det är här den inverterade realräntekurvan, i nästa avsnitt, kommer in i ekvationen.

Det finns inte en tillräckligt stark tro på ekonomin i Kina, bostäder i Stockholm, ytterligare lyft via skattesedeln i USA för att förväntningarna ska ta sig till nästa nivå. Det finns dock inte heller hot som, än så länge, är så uppenbara att allt rasar åt andra hållet heller. Det här att räntepressen är problemet det är jag förstås inte ensam om att se.

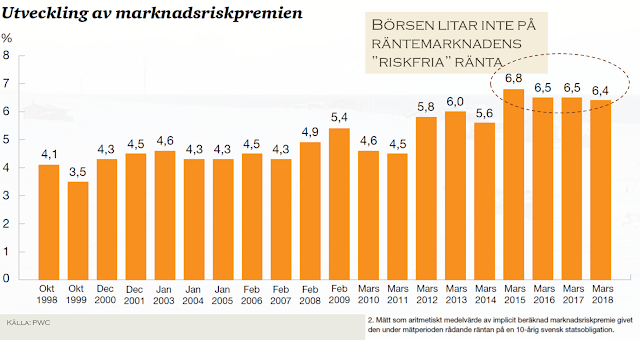

Två exempel på att marknaden har hållit ett öga på räntorna är att om du vill låna till bostad ligger kalkylräntan du ska klara skyhögt över nuvarande räntor och har mycket lite med utvecklingen på långa räntor för till exempel statsobligationer att göra. Varken bostadsköpare eller banker har riktigt tagit ränteläget på allvar som en långsiktig faktor. Det samma gäller på börsen där riskpremien investerare har med i sina kalkyler ligger på en historiskt hög nivå, som siffrorna från PWC ovan visar. Det beror på att inte heller börsen på allvar räknat med att långräntorna, som används som indikation för vad den riskfria avkastningen är, ska ligga på sikt.

Utifrån analysen att det blir en press via stigande räntor men inte sämre konjunktur har jag i artikeln till Börsveckan lyft fram tre scenarior, som jag tror kan sätta fart på kapitalflöden som förändrar förutsättningarna på börsen.

- Ett kapitalflöde från aktier till räntor - en faktor som i huvudsak måste ses som en gradvis utveckling och något som måste läggas i facket kända risker.

- Ett kapitalflöde från räntekänsliga till mer ränteokänsliga aktier - det vill säga inte från konjunkturkänsliga till defensiva aktier som en del andra lyft fram. Det här är nog en känt okänd risk. Det pratas om att bostadssektorn och preffar kan gå dåligt fram över och många ser risker i extremt höga värderingar för en del tillväxtbolag. Osäkerheten om vad rätt kalkylränta ska vara är dock stor.

- Ett fortsatt kapitalflöde ut från tillväxtländer och kanske Europa till USA - det här är den otäckaste risken i och med att den innehåller många potentiella okänt okända risker. Svarta svanar om ni vill. Många har spekulerat i vad som händer om Kina bromsar ordentligt men ingen vet egentligen. Det samma gäller för kopplingarna in från tillväxtekonomierna in i till exempel spanska banker och sedan vidare in i ett svagt europeiskt banksystem.

Krasch eller korrektion

Källor: MacroTrends och Nasdaq

I och med att det här ett inlägg där jag gör tvärtom och tar med hela isberget, ska jag göra en liten utvikning. Jag är inte lika rädd för en börsnedgång som jag upplever att många andra är. En krasch skulle oroa mig men främst om jag inte förstod att det var en krasch. För de flesta nedgångar på börsen visar sig i ett historiskt perspektiv snarare vara korrektioner. Jag brukar använda bilderna ovan för att illustrera det.

De flesta konjunkturnedgångar får ganska milda effekter för den långsiktiga investeraren. De kan bli fall på börsen upp emot 40 procent men det vänder oftast redan inom ett år. Det finns undantag som 1929 och 2007 men de är inte så vanliga. Ett bra exempel är 1987. Det är en av alla tiders mest kända börsnedgångar men faktum är att den som inte tittat på sin portfölj under ett halvår före och efter kraschen inte ens hade märkt den.

Hur vanligt är de där riktigt stora smällarna då? Det går nog inte att uttala sig säkert om men de kommer och de kommer sannolikt några gånger under ens livstid. Ser vi till de senaste hundra åren kom en oerhört och förstås på alla plan problematisk period som sträckte sig ändå från 1929 till efter andra världskriget. Sedan var 70-talet ett förlorat årtionde från ekonomiskt hänseende. Vi hade en bubbla väl i nivå med historiska föregångare runt millennieskiftet men den berörda bara enstaka sektorer på börsen. Till slut var det smällen 2007.

De där riktiga smällarna, de verkliga svarta svanarna, är värda att hålla utsikt efter men de är viktigare att acceptera dem när de kommer än att försöka gissa i förväg när det sker. En läxa alla som avstått från att köpa bostad i Stockholm sedan början av 90-talet för att det sagts vara så dyrt bittert fått erfara. Däremot är det faktiskt inte så att ens de största smällarna är så oväntade som vi tror. Omfattningen brukar vi däremot ha svårt att greppa.

Blixten slår sällan ned från en klar himmel

Källa: TradingEconomics

I krönikan till Börsveckan skriver jag inledningsvis om att inför finanskrisen var det faktiskt många, till slut de flesta, som såg att de var fara och färde. Börsen är nämligen, tvärtemot vad man ibland får höra, ofta sist på bollen när ekonomin går igenom en scenförändring. Det har många naturliga förklaringar både utifrån hur börsen fungerar och hur förväntningar om ekonomin utvecklas.

At the end of a bull market run, the bull market drivers typically lag while euphoria continues in others as mom ‘n pop enter the market with optimism https://t.co/ZCdaMUhB63

— Fredrik Wilkens (@villatoca) 2 oktober 2018

På börsen finns det ofta ett momentum när kapital fortsätter flöda in i redan framgångsrika investeringar i jakt på avkastning. Det kan förstärkas av att stigande räntor på kort sikt pressar obligationsmarknaden, att riskviljan ökar och inte minst många mindre sparare kommer in på marknaden samt att belåningen ökar.

Det finns helt enkelt mer pengar i systemet. Något som större förvaltare enligt vissa utnyttjar för att gradvis sälja av innehav till småsparare i det som kallas distributionsfasen av en börsuppgång. En term jag lärde mig rätt nyligen men som jag tycker verkar stämma. Det finns alltid en säljare där i bakgrunden. Den tanken är något som borde få oss småsparare att vara än mer skeptiska till köpråd från icke-oberoende rådgivare sent i konjunkturen.

Källa: FED St Louis

För den som sitter med facit är det inte så konstigt att det tog ett tag från de första signalerna om problem till att den verkliga börskraschen kom 2008. Tyska experter från näringsliv och forskning började oroade sig under 2006 och 2007, som den övre grafer visar. 2006 inverterade också yieldkurvan - det vill säga långa räntor blev lägre en korta. En klassisk signal om att marknaden prisar in en mix av stigande korta räntor och en fallande konjunktur som sänker de långa räntorna. I ett grundläge ska det ju ge bättre betalt att binda pengarna på en längre period.

Det var alltså inte okänt att det fanns risker i systemet. Samtidigt steg Stockholmsbörsen 50 procent inklusive utdelningar från början av 2006 och till toppen i maj 2007. Den som sedan behöll aktierna hela vägen till botten i november 2008 var ändå bara minus 25 procent från starten av 2006. Det i en av historiens största börsnedgångar. Det är alltså en period av kalkylerad risk vi talar om inte en självklar nedgång, hade det varit det senare hade förstås fler sålt tidigare.

Det är den typen av tänkande som legat bakom att jag inför året (Nordnets Börsbar och UA:s julspecial) gissade på en uppgång på börsen i år inklusive utdelningar på 15 procent. Det var också det jag upprepade på Kvinnor investerar för framtiden i juni. Samtidigt har jag blivit alltmer försiktig och fick nyligen höra på twitter att jag förvandlats till en permabjörn (ni vet de där som alltid larmar om en börskrasch). Det var kanske lite men inte helt orättvist. Poängen är att jag inte tycker perspektiven är oförenliga. Jag tror att vi åtminstone varit och kanske i bästa fall är inne i en sista uppgång inför vad som förhoppningsvis kan stanna vid en korrektion.

Ränteklockan klämtar men i en annan ton

Källa: FED St Louis

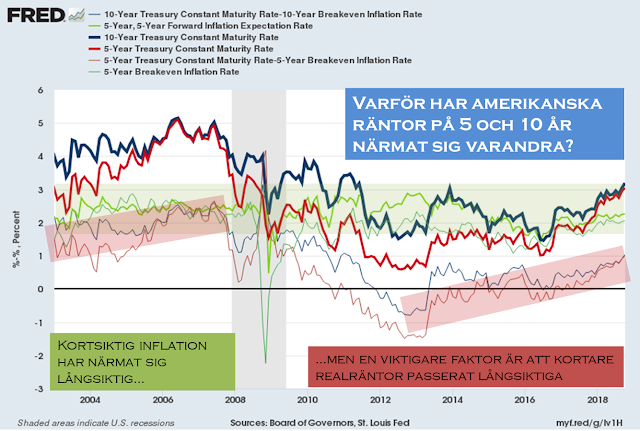

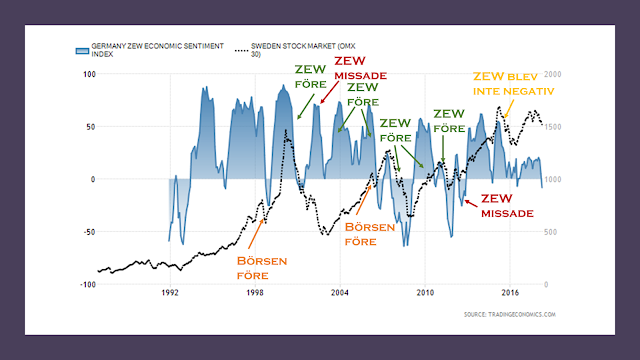

Steg ett i en analys är därför att ta ställning till om vi nu är inne i en sådan högriskperiod för investeraren - jag tror det. Signaler som ett negativt ZEW-index är en del i det. Den som vill leta mönster i grafer kan fundera på om det är precis den där första falska signalen för nedgången vi sett under sommaren i år. Fast det ändå är inte främst konjunkturen utan räntorna som jag tror vi felbedömer den här gången. Det är räntan. Därför är det den jag försökte gå till botten med när jag skrev krönikan till Börsveckan.

Den färgrika grafen ovan är tänkt att illustrera hur den amerikanska räntemarknaden tänker på fem års sikt (röda linjer), 10 års sikt (blå linjer) samt för inflationen (gröna linjer). Vi kan börja med inflationen - där den tjockare gröna linjen är förväntningar om fem år på fem års sikt från det och den tunnare är på fem års sikt från nu. Den visar att inflationsförväntningarna varit ganska konstanta. Det var en period när oljepriserna och räntorna sjönk drastiskt som inflationsförväntningarna på kortare sikt föll. Det har återhämtats och nu är skillnader i inflationsförväntningar på olika sikt inte en särskilt viktig faktor i ekvationen. Det ser rätt stabilt ut på dryga två procent oavsett tidsperiod även om inflationen förväntas stiga något ytterligare. En viktig detalj när vi går vidare till nästa steg.

Källa: Fed St LouisDen stora förändringen de senaste åren är istället att räntorna på kortare sikt, fem år, när inflationsförväntningarna räknats bort faktiskt redan är högre än motsvarande reala räntor på 10 års sikt. Med inflationsförväntningarna ute ur spelet, så har alltså räntekurvan redan inverterat. Det enda som döljer det är en viss kvarvarande tillfälligt, eller som det också heter transitoriskt, låg inflation.

Slutsatsen och att bygga ett case kring den

Det här tror jag är en viktig byggsten i varje prognos för risknivån framåt. Räntorna kommer att stiga på kort sikt utan uppbackning av en starkare framtidstro. Det lite bakvända och skälet att många kanske missar den här bollen är att det inte beror på brist på framtidstro eller en överhängande risk för en konjunkturnedgång. Problemet är istället att konjunkturen inte kommer generera lika starka kapitalflöden in till börsen som den brukar göra.

Det finns varken tillräckligt mycket kraft kvar i uppgången eller ett tillräckligt stort outnyttjat låneutrymme. Tvärtom. Det vi har framför oss, tror jag, är en avmattning i ekonomin kombinerad med en normalisering av tillgångspriser när rätt räntor ska prisas in.

Med det har jag bildat mig en uppfattning om hur jag tolkar nuläget. Utifrån det letar jag efter en placering som ligger rätt i den här miljön. Jag började det här inlägget med att beskriva isbergstekniken. Ett exempel på hur den kan se ut är ovanstående utdrag ur Dagens Industri. Den artikeln handlar om ungefär det jag skrivit här. I en miljö med stigande räntor och osäkrare konjunktur blir riskspridning till andra tillgångsklasser intressant igen. Ni märker - det går att säga det utan att krångla till det också. Det var bland annat därför jag häromdagen hade ett sponsrat inlägg om robotblandaren Opti. Kolla gärna in det om du vill se handlingsalternativ i det här börsläget (oavsett om du väljer deras robot eller inte).

Fast ska analysen inte välta bör även de delar av isberget du inte ser finnas där. En poäng med att ta den långa och mödosamma vägen är också att den visar vad jag behöver ha koll på för att veta om jag har fel. Skulle till exempel Kinas tjänstesektor ta en ordentlig fart, då har jag antagligen inte tänkt rätt. Samma sak om amerikanska räntor vänder ned istället för upp eller räntekurvan vänder tillbaka så att långa räntor åter ger mer än korta även när inflationen är borträknad. Det där att veta om jag tänkt galet. Det är nog så viktigt.

Så vad gör jag själv med vår portfölj? Passar på och förverkligar några saker familjen längtat efter är svaret. Ny bil och en helt ombyggd undervåning med ett nytt kök är en del av mitt sätt att sprida riskerna genom att passa på att använda kontanter. Inte så dumt. I portföljen vi har kvar har jag riskerna i bakhuvudet men hur tankarna går där är ett eget inlägg - det hoppas jag också hinna med innan jag packar ihop bloggen och vloggen.

Jacob Henriksson, Gottodix

En av de tre faktorer jag tog intryck av var att realräntekurvan inverterade i september. Källa: Fed St LouisTack alla ni som nu bidragit med över 50 tusen kronor! Om du gillar det jag skriver och filmar stöd min insamling till SOS Barnbyar - den gör skillnad!

En av de tre faktorer jag tog intryck av var att realräntekurvan inverterade i september. Källa: Fed St LouisTack alla ni som nu bidragit med över 50 tusen kronor! Om du gillar det jag skriver och filmar stöd min insamling till SOS Barnbyar - den gör skillnad! Tidiga signaler om svag efterfrågan oroade också. Källa: TradingEconomicsDen andra faktorn jag la stor vikt vid var att under hela 2018 kom allt fler signaler om att toppen i konjunkturen passerats eller åtminstone att en platå nåtts. Orderingången var på topp och i USA gav skattereformen stora engångslyft i bolagsvinsterna. Ändå föll sådant som tyska ZEW-index, en sammanställning av vad tyska ekonomer och chefer tror om framtiden. Råvaror började också uppvisa en klassisk varnande signal när sådant som oljepriserna började följa börsen. En signal om att efterfrågan är mer styrande än utbudet. När då oljepriserna började falla tydde det på en djupare oro för en nedgång i konjunkturen.

Tidiga signaler om svag efterfrågan oroade också. Källa: TradingEconomicsDen andra faktorn jag la stor vikt vid var att under hela 2018 kom allt fler signaler om att toppen i konjunkturen passerats eller åtminstone att en platå nåtts. Orderingången var på topp och i USA gav skattereformen stora engångslyft i bolagsvinsterna. Ändå föll sådant som tyska ZEW-index, en sammanställning av vad tyska ekonomer och chefer tror om framtiden. Råvaror började också uppvisa en klassisk varnande signal när sådant som oljepriserna började följa börsen. En signal om att efterfrågan är mer styrande än utbudet. När då oljepriserna började falla tydde det på en djupare oro för en nedgång i konjunkturen. Ingen signal om vändning uppåt ännu men världen jämnas ut. Källa: TradingEconomics

Ingen signal om vändning uppåt ännu men världen jämnas ut. Källa: TradingEconomics

Sponsrat inlägg: läs mer om Optis tjänster genom att klicka här

Sponsrat inlägg: läs mer om Optis tjänster genom att klicka här Bilder från Opti

Bilder från Opti

Källa: BörsdataTack alla ni som nu bidragit med över 50 tusen kronor! Om du gillar det jag skriver och filmar och vill uppmuntra mig att fortsätta, så stöd min insamling till SOS Barnbyar - den gör skillnad!

Källa: BörsdataTack alla ni som nu bidragit med över 50 tusen kronor! Om du gillar det jag skriver och filmar och vill uppmuntra mig att fortsätta, så stöd min insamling till SOS Barnbyar - den gör skillnad!

Källa: Fed St LouisTack alla ni som nu bidragit med över 50 tusen kronor! Om du gillar det jag skriver och filmar och vill uppmuntra mig att fortsätta, så stöd min insamling till SOS Barnbyar - den gör skillnad!

Källa: Fed St LouisTack alla ni som nu bidragit med över 50 tusen kronor! Om du gillar det jag skriver och filmar och vill uppmuntra mig att fortsätta, så stöd min insamling till SOS Barnbyar - den gör skillnad! Källa: TradingEconomicsFast varningsklockorna som ringer lite varstans då? Jo, det stämmer att yieldkurvan (skillnaden mellan räntor med olika löptid) nu ser allt mer oroande flack ut. Särskilt om man tittar på förväntade realräntor. Den som gör det ser att när inflationsförväntningarna är borträknade så betalar räntemarknaden ingen premie alls för den som är beredd att binda pengarna längre. Känslan är att tilltron till konjunkturen på sikt inte finns där.

Källa: TradingEconomicsFast varningsklockorna som ringer lite varstans då? Jo, det stämmer att yieldkurvan (skillnaden mellan räntor med olika löptid) nu ser allt mer oroande flack ut. Särskilt om man tittar på förväntade realräntor. Den som gör det ser att när inflationsförväntningarna är borträknade så betalar räntemarknaden ingen premie alls för den som är beredd att binda pengarna längre. Känslan är att tilltron till konjunkturen på sikt inte finns där. Källa: Fed St LouisDet tredje är att signalerna från räntemarknaden fortfarande bara är att trenden nu är tydlig och har vänt. Däremot är nivåerna långt ifrån skrämmande. Ta till exempel en titt på grafen ovan. Inte skrämmer varken nivån på den amerikanska räntan eller det pris på pengar den nu positiva realräntan utgör?

Källa: Fed St LouisDet tredje är att signalerna från räntemarknaden fortfarande bara är att trenden nu är tydlig och har vänt. Däremot är nivåerna långt ifrån skrämmande. Ta till exempel en titt på grafen ovan. Inte skrämmer varken nivån på den amerikanska räntan eller det pris på pengar den nu positiva realräntan utgör?

Källa: BörsdataReklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville

Källa: BörsdataReklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville Källa: Cellavision

Källa: Cellavision Källa: CellavisionFörra årets första kvartal var svårt att nå med flera stora order. I och med att varje maskin till ett stort labb kostar runt 1 miljon kronor och försäljningen är nära knuten till när labben gör sina upphandlingar, så kan köp från stora kunder även när det inte är i någon av de nya kundkategorierna få stort genomslag. Omräknat i årstakt jämfört med det mer normala första kvartalet 2016 så ligger tillväxten på hälsosamma 15 procent.

Källa: CellavisionFörra årets första kvartal var svårt att nå med flera stora order. I och med att varje maskin till ett stort labb kostar runt 1 miljon kronor och försäljningen är nära knuten till när labben gör sina upphandlingar, så kan köp från stora kunder även när det inte är i någon av de nya kundkategorierna få stort genomslag. Omräknat i årstakt jämfört med det mer normala första kvartalet 2016 så ligger tillväxten på hälsosamma 15 procent. Källa: CellavisionSamtidigt ingår det i förväntningarna att monsterkvartalen kommer med jämna mellanrum, så det vore också fel att vara nöjd med resultatet det här kvartalet eller för den delen det senaste året. En försäljningsminskning på 2 procent det senaste året jämfört med samma period efter första kvartalet 2017 visar att det är mer än ett enskilt kvartal vi talar om.

Källa: CellavisionSamtidigt ingår det i förväntningarna att monsterkvartalen kommer med jämna mellanrum, så det vore också fel att vara nöjd med resultatet det här kvartalet eller för den delen det senaste året. En försäljningsminskning på 2 procent det senaste året jämfört med samma period efter första kvartalet 2017 visar att det är mer än ett enskilt kvartal vi talar om. Källa: CellavisionSedan verkar, men det är svårare att vara säker på, Cellavision göra det mesta rätt för att slå igenom även på andra marknader. I Kina har ett nytt distributionsavtal med den globala medtechleverantören Mindway slutits. Latinamerika ska bearbetas av via medarbetare i Mexiko. Främst i Västeuropa borde det gå att få igång betydligt större försäljning i Tyskland, Frankrike och Storbritannien. Något Cellavsion är på.

Källa: CellavisionSedan verkar, men det är svårare att vara säker på, Cellavision göra det mesta rätt för att slå igenom även på andra marknader. I Kina har ett nytt distributionsavtal med den globala medtechleverantören Mindway slutits. Latinamerika ska bearbetas av via medarbetare i Mexiko. Främst i Västeuropa borde det gå att få igång betydligt större försäljning i Tyskland, Frankrike och Storbritannien. Något Cellavsion är på. Källa: CellavisionSett till produkterna är anpassningar nu på plats för att förhoppningsvis sälja till veterinärslabb och mjukvarulösningarna verkar integreras i erbjudandet steg för steg vilket också är bra. Den stora händelsen är dock lanseringen av produkter för små- och medelstora labb.

Källa: CellavisionSett till produkterna är anpassningar nu på plats för att förhoppningsvis sälja till veterinärslabb och mjukvarulösningarna verkar integreras i erbjudandet steg för steg vilket också är bra. Den stora händelsen är dock lanseringen av produkter för små- och medelstora labb.

Källa: BörsdataReklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville.

Källa: BörsdataReklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville. Källa: Börsdata och Riksbanken

Källa: Börsdata och Riksbanken Källa: Börsdata

Källa: Börsdata Förväntad effekt av att bolån beräknas annorlunda i riskvikter. Källa: Nordea

Förväntad effekt av att bolån beräknas annorlunda i riskvikter. Källa: Nordea Källa: TradingEconomics

Källa: TradingEconomics Källa: FED St Louis

Källa: FED St Louis Källa: TradingEconomics

Källa: TradingEconomics Källa: Nordea

Källa: Nordea Källa: NordeaÅ andra sidan beror huvuddelen av det förlorade räntenettot på att banken dragit ned sin exponering mot olja och gas samt Ryssland. På företagssidan ser det mer blandat ut men några av de större affärerna hamnade i innevarande kvartal istället för det som nu påbörjats. I övrigt finns en del redovisningstekniska aspekter där internprissättning påverkat fördelningen av resultat mellan affärsområdena.

Källa: NordeaÅ andra sidan beror huvuddelen av det förlorade räntenettot på att banken dragit ned sin exponering mot olja och gas samt Ryssland. På företagssidan ser det mer blandat ut men några av de större affärerna hamnade i innevarande kvartal istället för det som nu påbörjats. I övrigt finns en del redovisningstekniska aspekter där internprissättning påverkat fördelningen av resultat mellan affärsområdena. Källa: BörsdataFör vår del tror jag att Nordea kanske hamnar under de nu förväntade nivåerna på vinst per aktie för 2018. Däremot ser 2019 fortsatt realistiskt ut och med en stark kapitaltäckning tror jag utdelningarna snarare kan bli högre (om inte pengarna som jag egentligen tror kommer väl till pass i nästa strukturaffär).

Källa: BörsdataFör vår del tror jag att Nordea kanske hamnar under de nu förväntade nivåerna på vinst per aktie för 2018. Däremot ser 2019 fortsatt realistiskt ut och med en stark kapitaltäckning tror jag utdelningarna snarare kan bli högre (om inte pengarna som jag egentligen tror kommer väl till pass i nästa strukturaffär). Källa: BörsdataDen som tittar på aktien ser ungefär samma oro spelas upp i Handelsbanken som i Nordea. Direktavkastningen har vandrat uppåt. Notera dock att skuttet upp i år, precis som i Nordea, beror på att 2017 års utdelning avskiljts. Å andra sidan kan då, ungefär som i en obligation, räkna med att nästa års utdelning ackumuleras fram till det den avskiljs. Lite som att få ränta på sina sparade pengar.

Källa: BörsdataDen som tittar på aktien ser ungefär samma oro spelas upp i Handelsbanken som i Nordea. Direktavkastningen har vandrat uppåt. Notera dock att skuttet upp i år, precis som i Nordea, beror på att 2017 års utdelning avskiljts. Å andra sidan kan då, ungefär som i en obligation, räkna med att nästa års utdelning ackumuleras fram till det den avskiljs. Lite som att få ränta på sina sparade pengar. Källa: HandelsbankenTrots de ytliga likheterna i aktiernas utveckling är det dock mycket som skiljer Handelsbanken och Nordea åt. Den senare är ett värdecase med en internationell bas, där mycket hänger på om marknaden ser stabiliteten i intjäningen och värderar upp den. Handelsbanken däremot är i grunden ett kvalitetscase. Med det menar jag att banken ska försvara en premiumvärdering genom både en god tillväxt och lönsamhet.

Källa: HandelsbankenTrots de ytliga likheterna i aktiernas utveckling är det dock mycket som skiljer Handelsbanken och Nordea åt. Den senare är ett värdecase med en internationell bas, där mycket hänger på om marknaden ser stabiliteten i intjäningen och värderar upp den. Handelsbanken däremot är i grunden ett kvalitetscase. Med det menar jag att banken ska försvara en premiumvärdering genom både en god tillväxt och lönsamhet. Källa: HandelsbankenOrdning och reda är oerhört viktigt för banker och även för oss ägare. Något jag vet av egen erfarenhet efter att vi ägt olika banker i Europa och USA. Efterspelen kan bli långa, svårkontrollerade och dyra. Nordea städar fortfarande efter sina problem med Panama, även om de själva inte vill kännas vid att det är därför de nu plöjer ned stora belopp i regelefterlevnad. Så det är en fråga att ta på allvar. Det är också en annorlunda situation för Handelsbanken att vara utmanaren som ska vinna marknadsandelar. på den brittiska marknaden.

Källa: HandelsbankenOrdning och reda är oerhört viktigt för banker och även för oss ägare. Något jag vet av egen erfarenhet efter att vi ägt olika banker i Europa och USA. Efterspelen kan bli långa, svårkontrollerade och dyra. Nordea städar fortfarande efter sina problem med Panama, även om de själva inte vill kännas vid att det är därför de nu plöjer ned stora belopp i regelefterlevnad. Så det är en fråga att ta på allvar. Det är också en annorlunda situation för Handelsbanken att vara utmanaren som ska vinna marknadsandelar. på den brittiska marknaden. Källa: HandelsbankenFör den som är optimistiskt inställd till Handelsbankens affärsmodell behöver det inte vara dåligt att kostymen växer. Det kan snarare ses som utrymme för hela banken att växa vidare. Det är den poängen Handelsbanken vill nå fram med i sin kvartalspresentation och jag är benägen att ta till mig budskapet.

Källa: HandelsbankenFör den som är optimistiskt inställd till Handelsbankens affärsmodell behöver det inte vara dåligt att kostymen växer. Det kan snarare ses som utrymme för hela banken att växa vidare. Det är den poängen Handelsbanken vill nå fram med i sin kvartalspresentation och jag är benägen att ta till mig budskapet. Källa: HandelsbankenVerksamheten i Storbritannien växer alltså i god takt och även övrig verksamhet utanför Sverige ser ok ut. På hemmaplan håller banken sina marknadsandelar inom bolån och växer på fondsidan. Volymerna ser bra ut och även företagssidan växer snabbt i Sverige. Något som avviker positivt från Nordea.

Källa: HandelsbankenVerksamheten i Storbritannien växer alltså i god takt och även övrig verksamhet utanför Sverige ser ok ut. På hemmaplan håller banken sina marknadsandelar inom bolån och växer på fondsidan. Volymerna ser bra ut och även företagssidan växer snabbt i Sverige. Något som avviker positivt från Nordea.  Källa: BörsdataFör det är den ovana frågan i Handelsbanken - chansar banken på expansion för sent i den ekonomiska cykeln? Kärnprimärkapitalet ligger på 21,6 procent mot Finansinspektionens krav på 19,5 procent. Det är bra men inte på något sätt överkapitaliserat. I en bank med tung exponering mot den svenska bostadssektorn, stark koppling till den exportberoende svenska ekonomin och därtill ett tillväxtcase på den allt annat än tydliga Brexitmarknaden saknas det inte orosmoln.

Källa: BörsdataFör det är den ovana frågan i Handelsbanken - chansar banken på expansion för sent i den ekonomiska cykeln? Kärnprimärkapitalet ligger på 21,6 procent mot Finansinspektionens krav på 19,5 procent. Det är bra men inte på något sätt överkapitaliserat. I en bank med tung exponering mot den svenska bostadssektorn, stark koppling till den exportberoende svenska ekonomin och därtill ett tillväxtcase på den allt annat än tydliga Brexitmarknaden saknas det inte orosmoln.

Källa: Börsdata samt VitrolifeReklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville.

Källa: Börsdata samt VitrolifeReklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville. Källa: BörsdataDet är en händelse som om den inte får en förklaring åtminstone måste avspegla sig i avkastningskravet på ett bolag som regelbundet handlas till p/e 50-60.

Källa: BörsdataDet är en händelse som om den inte får en förklaring åtminstone måste avspegla sig i avkastningskravet på ett bolag som regelbundet handlas till p/e 50-60. Källa: VitrolifeKina och Amerika är alltså problematiska för närvarande. I Kina kommer dock Embryoscope Plus snart börja synas i försäljningssiffrorna. Det är en bra produkt som lyckats där den lanserats. Något som syns i fina resultat för timelapse på andra marknader. Så det vore underligt om det inte kom ett skifte upp i försäljningen i Kina under andra kvartalet. Även det nya området art equipment utvecklas ok. Det blir nog något lite större så småningom. Det kommer säkert ett nytt förvärv under året också, så visst finns det fortfarande drivkrafter för tillväxt och ökad lönsamhet.

Källa: VitrolifeKina och Amerika är alltså problematiska för närvarande. I Kina kommer dock Embryoscope Plus snart börja synas i försäljningssiffrorna. Det är en bra produkt som lyckats där den lanserats. Något som syns i fina resultat för timelapse på andra marknader. Så det vore underligt om det inte kom ett skifte upp i försäljningen i Kina under andra kvartalet. Även det nya området art equipment utvecklas ok. Det blir nog något lite större så småningom. Det kommer säkert ett nytt förvärv under året också, så visst finns det fortfarande drivkrafter för tillväxt och ökad lönsamhet.

Källor: Börsdata och BillerudKorsnäsReklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville.

Källor: Börsdata och BillerudKorsnäsReklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville. Källa: BillerudKorsnäsDet gjorde det till en början inte. Förra rapporten, vår första i bolaget, kom efter att en rad problem tyngt aktien. Framför allt med produktionsbortfall och underskott på ved. Det där var känt när vi gick in men tyvärr och konstigt nog inte helt inprisat, så det blev en slitsam entré. Den rapporten var också premiär för en ny VD, inplockad från Sandvik för att reda främst i produktionsproblemen. Det verkar hon ha kommit igång bra med. Något jag inte är ensam om att notera. Dagens Industri satte i sin rapportkommentar till den senaste rapporten rubriken "Billerud står står stadigt med ny VD".

Källa: BillerudKorsnäsDet gjorde det till en början inte. Förra rapporten, vår första i bolaget, kom efter att en rad problem tyngt aktien. Framför allt med produktionsbortfall och underskott på ved. Det där var känt när vi gick in men tyvärr och konstigt nog inte helt inprisat, så det blev en slitsam entré. Den rapporten var också premiär för en ny VD, inplockad från Sandvik för att reda främst i produktionsproblemen. Det verkar hon ha kommit igång bra med. Något jag inte är ensam om att notera. Dagens Industri satte i sin rapportkommentar till den senaste rapporten rubriken "Billerud står står stadigt med ny VD". Källa: BillerudKorsnäsDet är svårt att säga emot. För första gången på mycket länge finns det rediga svar på hur riskerna för framtida produktionsstopp ska minimeras och på hur både kostnadskontroll och tidsplan för bolagets stora investeringar ska hanteras. Det är inte så märkvärdiga åtgärder utan handlar mer om att Billerud under ny ledning verkar ha gått ifrån brandkårsutryckningar till förebyggande arbete. Något som belönades av marknaden efter en rapport som egentligen mest var den väntade mellanlandningen på vägen.

Källa: BillerudKorsnäsDet är svårt att säga emot. För första gången på mycket länge finns det rediga svar på hur riskerna för framtida produktionsstopp ska minimeras och på hur både kostnadskontroll och tidsplan för bolagets stora investeringar ska hanteras. Det är inte så märkvärdiga åtgärder utan handlar mer om att Billerud under ny ledning verkar ha gått ifrån brandkårsutryckningar till förebyggande arbete. Något som belönades av marknaden efter en rapport som egentligen mest var den väntade mellanlandningen på vägen. Källa: BörsdataSjälva guidar BillerudKorsnäs för att de i år når liknande produktionsvolymer som 2017, vilket låter lite försiktigt med tanke på problemen det året och att en del produktion från den nya investeringarna kommer igång i år. Dessutom guidar bolaget både för stark efterfrågan och för att de möter stigande priser från leverantörer. Med andra ord precis det som var fallet första kvartalet. Det räckte till ett resultat som åtminstone sett till årsbasis låg i linje med marknadens förväntningar.

Källa: BörsdataSjälva guidar BillerudKorsnäs för att de i år når liknande produktionsvolymer som 2017, vilket låter lite försiktigt med tanke på problemen det året och att en del produktion från den nya investeringarna kommer igång i år. Dessutom guidar bolaget både för stark efterfrågan och för att de möter stigande priser från leverantörer. Med andra ord precis det som var fallet första kvartalet. Det räckte till ett resultat som åtminstone sett till årsbasis låg i linje med marknadens förväntningar.

Källa: TradingEconomicsReklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville.

Källa: TradingEconomicsReklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville. Källa: TradingEconomicsTorsell säger i avsnittet att tekniska faktorer alltid ger tydliga beslutssignaler innan det att fundamentala indikationer blir synliga. Det vill säga att börsens rörelser säger mer om framtiden en olika analyser av bolagens framtida omsättning, investeringar och vinster eller för den delen signaler från ekonomin, som t.ex. hur räntorna utvecklas. Det där närmast magiska påståendet om att börsen som kollektiv ser in i framtiden och att det går att läsa in allt från bolagsvinster till handelskrig och till och med riktiga krig genom att studera gamla börsgrafer är vida spritt. Problemet är att det saknar substans.

Källa: TradingEconomicsTorsell säger i avsnittet att tekniska faktorer alltid ger tydliga beslutssignaler innan det att fundamentala indikationer blir synliga. Det vill säga att börsens rörelser säger mer om framtiden en olika analyser av bolagens framtida omsättning, investeringar och vinster eller för den delen signaler från ekonomin, som t.ex. hur räntorna utvecklas. Det där närmast magiska påståendet om att börsen som kollektiv ser in i framtiden och att det går att läsa in allt från bolagsvinster till handelskrig och till och med riktiga krig genom att studera gamla börsgrafer är vida spritt. Problemet är att det saknar substans. Källa: TradingEconomicsIdag kom det en ordentligt negativ blipp för börsen i form av att just ZEW-indexet fick ett negativt utfall och därtill föll ordentligt. På Bloomberg kommenterade analytikern Cameron Crise (tyvärr ingen länk) raset med att allt fler tar oron i handelssystemen på allvar.

Källa: TradingEconomicsIdag kom det en ordentligt negativ blipp för börsen i form av att just ZEW-indexet fick ett negativt utfall och därtill föll ordentligt. På Bloomberg kommenterade analytikern Cameron Crise (tyvärr ingen länk) raset med att allt fler tar oron i handelssystemen på allvar. Källa: TradingEconomicsKanske det men jag tvivlar. För det första har oron lagt sig väsentligt den senaste tiden. För det andra kunde man i så fall lika gärna se till andra fundamentala signaler - som lägre tillväxt än väntat i Europa. Jag tror istället, om något, att euron helt enkelt är för dyr för Europas exportbolag.

Källa: TradingEconomicsKanske det men jag tvivlar. För det första har oron lagt sig väsentligt den senaste tiden. För det andra kunde man i så fall lika gärna se till andra fundamentala signaler - som lägre tillväxt än väntat i Europa. Jag tror istället, om något, att euron helt enkelt är för dyr för Europas exportbolag. Källa: FED St LouisMed det är vi tillbaka i det allmänna temat från den här våren. Osäkerheten om värderingarna pressar värderingarna. Precis när detta skrivs är det optimism utifrån rapporterna så långt, vilket kommer att minska den där osäkerheten framåt. Därför är det fullt möjligt att det som nu kommer blir den fortsatta uppgång under våren, som vi själva spekulerat i.

Källa: FED St LouisMed det är vi tillbaka i det allmänna temat från den här våren. Osäkerheten om värderingarna pressar värderingarna. Precis när detta skrivs är det optimism utifrån rapporterna så långt, vilket kommer att minska den där osäkerheten framåt. Därför är det fullt möjligt att det som nu kommer blir den fortsatta uppgång under våren, som vi själva spekulerat i.

Källa: BörsdataReklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville.

Källa: BörsdataReklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville.

Källa: Börsdata

Källa: Börsdata Källa: Finanzen.netI övrigt har vi en hel massa innehav som trendar med eller mot våra planer. Bankerna svajar fortfarande. Hälsoaktierna har däremot fått ny fart. I många fall slår volatiliteten närmast blint. Vad ska man i annat fall kalla en veckograf som ovanstående för Infineon?

Källa: Finanzen.netI övrigt har vi en hel massa innehav som trendar med eller mot våra planer. Bankerna svajar fortfarande. Hälsoaktierna har däremot fått ny fart. I många fall slår volatiliteten närmast blint. Vad ska man i annat fall kalla en veckograf som ovanstående för Infineon? Källa: Trading EconomicsDet kan knappast skrämma i en situation där räntorna inte rör sig. Det här tycker jag diskuterar för lite. Bevisbördan på börsen ligger faktiskt inte på tjurarna utan på björnarna för närvarande. Varför ska börsen gå ned? Det saknas tydliga argument. Visst känns det rimligt med en konjunktur som tar slut och räntor som stiger men det räcker inte med en rimlig teori.

Källa: Trading EconomicsDet kan knappast skrämma i en situation där räntorna inte rör sig. Det här tycker jag diskuterar för lite. Bevisbördan på börsen ligger faktiskt inte på tjurarna utan på björnarna för närvarande. Varför ska börsen gå ned? Det saknas tydliga argument. Visst känns det rimligt med en konjunktur som tar slut och räntor som stiger men det räcker inte med en rimlig teori.

Källa: BörsdataReklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville.

Källa: BörsdataReklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville. Källa: BörsdataTwisten är egentligen att Nordea i stor skala väljer bort svensk bostadsmarknad för närvarande. Det verkar i princip vara foten nedtryckt på bromsen från det som är nordens enda europeiska storbank. Det ser jag för min del två olika teorier bakom. Den uppenbara, och den som diskuteras, är att bankerna på allvar börjar oroa sig för en större sättning på bostadsmarknaden. Kanske till och med en krasch. Det är faktorn som även tynger de andra bankerna.

Källa: BörsdataTwisten är egentligen att Nordea i stor skala väljer bort svensk bostadsmarknad för närvarande. Det verkar i princip vara foten nedtryckt på bromsen från det som är nordens enda europeiska storbank. Det ser jag för min del två olika teorier bakom. Den uppenbara, och den som diskuteras, är att bankerna på allvar börjar oroa sig för en större sättning på bostadsmarknaden. Kanske till och med en krasch. Det är faktorn som även tynger de andra bankerna. Källa: BörsdataMarknaden räknar med att Handelsbankens egna kapital stabilt ska värderas till runt 1,4 de kommande åren. Det trots att förväntningarna är att omsättningen åter tar fart och avkastningen på eget kapital tickar upp till historiskt ok nivåer. Det är det samma som en ökad riskpremie eller pressade värderingar om man vill se det från det hållet.

Källa: BörsdataMarknaden räknar med att Handelsbankens egna kapital stabilt ska värderas till runt 1,4 de kommande åren. Det trots att förväntningarna är att omsättningen åter tar fart och avkastningen på eget kapital tickar upp till historiskt ok nivåer. Det är det samma som en ökad riskpremie eller pressade värderingar om man vill se det från det hållet.

Reklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville.

Reklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville. Källa: HM

Källa: HM Källa: BörsdataMed det går det att besvara en del av läsarfrågan i början på det här inlägget. Det är inte bara jag som sedan länge släppt de förväntningar och värderingar som HM hade innan raset. Det har hela marknaden och bolaget självt med för den delen. Det kommer att kosta mycket pengar att lägga ned och ställa om butikerna.

Källa: BörsdataMed det går det att besvara en del av läsarfrågan i början på det här inlägget. Det är inte bara jag som sedan länge släppt de förväntningar och värderingar som HM hade innan raset. Det har hela marknaden och bolaget självt med för den delen. Det kommer att kosta mycket pengar att lägga ned och ställa om butikerna. Källa: HMOmvänt är problemen betydligt mer tydliga och avgränsade nu än tidigare. Det är HM-butikerna vi talar om och främst dem i Nordeuropa och USA. Åtminstone gäller det för oss som inte tror att bolaget ljuger. Nätet har hög tillväxt och, vilket sticker ut, även hög lönsamhet. Den delen står i och för sig bara för 12-13 procent av helheten men det ger ändå stadga till ekvationen framåt så länge tillväxten håller i sig. De övriga varumärkena gick sämre än väntat det senaste kvartalet men har annars en god tillväxt de med. Lanseringen av försäljning via Tmall i Kina har gått bra, enligt HM, även om siffrorna för Kina inte stärker det påståendet. Oerhört viktigt på sikt. När får vi se ett liknande samarbete med Amazon?

Källa: HMOmvänt är problemen betydligt mer tydliga och avgränsade nu än tidigare. Det är HM-butikerna vi talar om och främst dem i Nordeuropa och USA. Åtminstone gäller det för oss som inte tror att bolaget ljuger. Nätet har hög tillväxt och, vilket sticker ut, även hög lönsamhet. Den delen står i och för sig bara för 12-13 procent av helheten men det ger ändå stadga till ekvationen framåt så länge tillväxten håller i sig. De övriga varumärkena gick sämre än väntat det senaste kvartalet men har annars en god tillväxt de med. Lanseringen av försäljning via Tmall i Kina har gått bra, enligt HM, även om siffrorna för Kina inte stärker det påståendet. Oerhört viktigt på sikt. När får vi se ett liknande samarbete med Amazon? Ger blomstertrenden tillräckligt habegär? Kläder från visningar inför våren 2018 från i tur och ordning Balenciaga, Saint Laurent och Dries van Noten. Bilder hämtade från Harpersbazaar.Det saknas helt modemässiga blockbusters för närvarande. Trender som ingen vill missa. Tillfrågade om vilka plagg - från HM eller andra märken - som konsumenterna inte kan vara utan våren 2018 blev HM:s ledning helt ställda. De hade verkligen ingen som helst aning. Skrämmande i sig självt men också talande om ett större problem för branschen. Mode är inte tillräckligt angeläget för närvarande. Det är inte heller tillräckligt enhetligt för att passa stora volymtillverkare som HM.

Ger blomstertrenden tillräckligt habegär? Kläder från visningar inför våren 2018 från i tur och ordning Balenciaga, Saint Laurent och Dries van Noten. Bilder hämtade från Harpersbazaar.Det saknas helt modemässiga blockbusters för närvarande. Trender som ingen vill missa. Tillfrågade om vilka plagg - från HM eller andra märken - som konsumenterna inte kan vara utan våren 2018 blev HM:s ledning helt ställda. De hade verkligen ingen som helst aning. Skrämmande i sig självt men också talande om ett större problem för branschen. Mode är inte tillräckligt angeläget för närvarande. Det är inte heller tillräckligt enhetligt för att passa stora volymtillverkare som HM.

Källa: TradingEconomicsReklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville.

Källa: TradingEconomicsReklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville. Källa: TradingEconomics

Källa: TradingEconomics Källa: TradingEconomicsFast börsoron i februari hade ju sin upprinnelse inte i att ekonomin gick dåligt utan att den gick så bra att räntorna skulle rusa iväg. Det blev inte så och på många sätt var veckans FED-besked alldeles utmärkt för börsen. Stark ekonomi och oförändrade planer för framtida räntehöjningar. Amerikanska inköpschefer är också fortsatt oförändrat optimistiska.

Källa: TradingEconomicsFast börsoron i februari hade ju sin upprinnelse inte i att ekonomin gick dåligt utan att den gick så bra att räntorna skulle rusa iväg. Det blev inte så och på många sätt var veckans FED-besked alldeles utmärkt för börsen. Stark ekonomi och oförändrade planer för framtida räntehöjningar. Amerikanska inköpschefer är också fortsatt oförändrat optimistiska. Källa: Fed St LouisDe långa räntorna har till och med glidit nedåt sedan mars. Det kan vara ett tecken på att det är kapitalflöden från börs till räntor som vi ser för närvarande. Inte minst ser reaktionen när de långa räntorna först studsade upp och sedan hastigt föll tillbaka misstänkt flödesstyrd ut. Till ekvationen hör också att reaktionen inte är den samma i USA och Europa. Det är i Europa det syns tecken på mer skarp risk off med samtidigt fallande inköpschefsindex, börs och räntor.

Källa: Fed St LouisDe långa räntorna har till och med glidit nedåt sedan mars. Det kan vara ett tecken på att det är kapitalflöden från börs till räntor som vi ser för närvarande. Inte minst ser reaktionen när de långa räntorna först studsade upp och sedan hastigt föll tillbaka misstänkt flödesstyrd ut. Till ekvationen hör också att reaktionen inte är den samma i USA och Europa. Det är i Europa det syns tecken på mer skarp risk off med samtidigt fallande inköpschefsindex, börs och räntor. Källa: TradingEconomicsDen som vill hänga upp ett ras på en trigger har det i form av spelet kring ett möjligt handelskrig. Så här långt små förändringar i tullar vrids inte bara av börsen utan även av många bolag upp till en stor sak. Det är en gnista vid krutdurken, så god som något. Fast det är verkligen bara en gnista ingen eldsvåda, så det måste till något mer.

Källa: TradingEconomicsDen som vill hänga upp ett ras på en trigger har det i form av spelet kring ett möjligt handelskrig. Så här långt små förändringar i tullar vrids inte bara av börsen utan även av många bolag upp till en stor sak. Det är en gnista vid krutdurken, så god som något. Fast det är verkligen bara en gnista ingen eldsvåda, så det måste till något mer.